Długo oczekiwane zmiany w zakresie formularza VAT-26 – przesyłanego do fiskusa w celu przekazania informacji o pojazdach samochodowych wykorzystywanych wyłącznie do działalności gospodarczej – weszły w życie 1 października 2021 r. W tym samym momencie zaczęło obowiązywać rozporządzenie Ministerstwa Finansów, określające nowy wzór formularza VAT-26.

Aby pobrać nowy wzór formularza VAT-26, kliknij tutaj

Zmianom dotyczącym VAT-26 towarzyszyło duże zamieszanie. Pierwotnie do Sejmu skierowano projekt ustawy, który przewidywał jedynie zmiany w zakresie terminu dla złożenia formularza VAT-26 w związku z poniesieniem pierwszego wydatku dotyczącego danego auta. Ten sam projekt był jednak pozbawiony przepisów zapowiadanych na wcześniejszym etapie, a dotyczących aktualizacji VAT-26. Wydaje się jednak, że resort finansów o tych zmianach nie zapomniał, a jedynie pracował nad ich ostatecznym kształtem, czego dowodzą przyjęte poprawki oraz finalny kształt ustawy uchwalony przez posłów. Ale po kolei.

Więcej czasu na złożenie VAT-26

Obecny kształt przepisów przewiduje, że dealer, który zamierza odliczać 100 proc. podatku VAT od wydatków związanych z pojazdem wykorzystywanym wyłącznie do działalności gospodarczej, zobowiązany jest do złożenia do urzędu skarbowego formularza VAT-26 w terminie siedmiu dni od dnia poniesienia pierwszego wydatku związanego z takim samochodem. Od 1 października 2021 r. uległo to zmianie. Odtąd dealer musi wysyłać do fiskusa formularz VAT-26 w terminie do 25 dnia miesiąca następującego po miesiącu, w którym poniesiono pierwszy wydatek związany z danym autem, ale – uwaga – nie później niż do dnia złożenia JPK za ten miesiąc. Przewiduje to art. 86a ust. 12 ustawy o VAT – znowelizowany w ramach prac nad pakietem Slim VAT 2. W konsekwencji dla samochodów wykorzystywanych wyłącznie do działalności gospodarczej, w przypadku których dealer poniósł pierwszy wydatek od 1 października 2021 r. termin na złożenie informacji VAT-26 będzie mijał 25 listopada 2021 r.

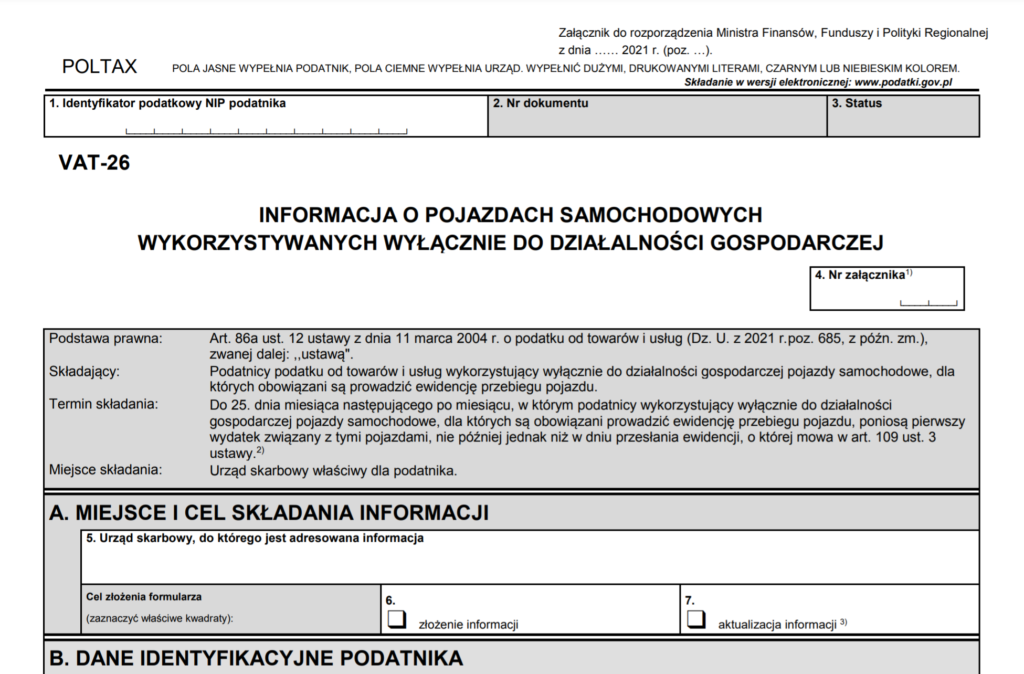

Ministerstwo Finansów sfinalizowało również prace nad aktualizacją wzoru formularza VAT-26. Zostało w nim dodane objaśnienie, zgodnie z którym datą poniesienia pierwszego wydatku związanego z samochodem może być również data wpłaty przedpłaty, zaliczki, zadatku lub raty na poczet pojazdu, który zostanie nabyty lub przyjęty w używanie.

Co w przypadku gdy dealer z jakiegoś powodu spóźni się ze złożeniem VAT-26 dla danego auta lub złoży go później niż JPK za dany miesiąc? Wówczas taki samochód będzie traktowany jako wykorzystywany wyłącznie do działalności gospodarczej dopiero od pierwszego dnia miesiąca, w którym zostanie złożony VAT-26. Przykładowo: jeśli dealer poniesie pierwszy wydatek związany z pojazdem w październiku 2021 r., ale nie złoży VAT-26 do 25 listopada 2021 r., a dopiero 27 listopada 2021 r., to prawo do odliczenia 100 proc. podatku VAT od wydatków związanych z takim samochodem będzie przysługiwało mu dopiero od 1 listopada 2021 r. (a nie 1 października 2021 r., gdyby VAT-26 złożony został w terminie przewidzianym przez znowelizowaną ustawę o VAT). Reguluje to ust. 13 art. 86a ustawy o VAT, czyli jeden z dwóch przepisów, który – o czym wspomniałam wcześniej – nie znalazł się w projekcie ustawy skierowanym do Sejmu, ale został do niego dodany po pierwszym czytaniu.

Aktualizacja najpóźniej do końca miesiąca

Drugi z „odnalezionych” przepisów (art. 86a ust. 14 ustawy o VAT) określa zasady aktualizacji formularza VAT-26. Obecnie w przypadku zmiany wykorzystywania pojazdu podatnik jest obowiązany do aktualizacji informacji najpóźniej przed dniem, w którym dokonuje takiej zmiany. Sprawiało to wiele problemów w szczególności tym dealerom, którzy aktualizowali VAT-26 w związku ze sprzedażą pojazdu przeznaczonego wyłącznie do działalności gospodarczej – w praktyce aktualizacja przed dniem dokonania sprzedaży była w wielu przypadkach niemożliwa. Osobiście od wielu lat uważam, że sprzedaż samochodu nie jest podstawą do aktualizacji VAT-26. Obowiązek aktualizacji informacji VAT-26 w takiej sytuacji potwierdził jednak niedawno Naczelny Sąd Administracyjny (więcej na ten temat w tekście „Aktualizacja VAT-26 również w przypadku sprzedaży auta”). Zdaję sobie też sprawę z tego, że niektórzy dealerzy są „zachęcani” do takiego działania przez lokalne urzędy skarbowe i taką praktykę stosują. A przynajmniej próbują, ponieważ klienci czasami nie chcą czekać z zakupem samochodu tylko po to, by umożliwić dealerowi aktualizację formularza VAT-26.

Po najnowszej zmianie przepisów do takich sytuacji nie powinno już jednak dochodzić. Od 1 października 2021 r. w przypadku zmiany wykorzystywania pojazdu samochodowego podatnik będzie obowiązany do aktualizacji informacji VAT-26 najpóźniej do końca miesiąca, w którym dokona on takiej zmiany.

Co z przepisami przejściowymi?

Warto pamiętać również o przepisach przejściowych związanych ze składaniem i aktualizacją VAT-26. Jeden z nich, zawarty w ustawie wprowadzającej tzw. pakiet Slim VAT 2, przewiduje, że nowe regulacje podatnicy będą stosować dopiero w odniesieniu do pierwszych wydatków związanych z pojazdami samochodowymi wykorzystywanymi wyłącznie do działalności gospodarczej poniesionych od dnia wejścia w życie ustawy, czyli od 1 października 2021 r.

Drugi ważny przepis przejściowy zawiera rozporządzenie Ministra Finansów w sprawie wzoru informacji o pojazdach samochodowych wykorzystywanych wyłącznie do działalności gospodarczej (VAT-26). Precyzuje on, że stary wzór formularza będzie można stosować do informacji składanych w odniesieniu do wydatków związanych z pojazdami samochodowymi poniesionych przed 1 października 2021 r.

Aktualizacja najpóźniej do końca miesiąca

Drugi z „odnalezionych” przepisów (art. 86a ust. 14 ustawy o VAT) określa zasady aktualizacji formularza VAT-26. Obecnie w przypadku zmiany wykorzystywania pojazdu podatnik jest obowiązany do aktualizacji informacji najpóźniej przed dniem, w którym dokonuje takiej zmiany. Sprawiało to wiele problemów w szczególności tym dealerom, którzy aktualizowali VAT-26 w związku ze sprzedażą pojazdu przeznaczonego wyłącznie do działalności gospodarczej – w praktyce aktualizacja przed dniem dokonania sprzedaży była w wielu przypadkach niemożliwa. Osobiście od wielu lat uważam, że sprzedaż samochodu nie jest podstawą do aktualizacji VAT-26, ale zdaję sobie sprawę z tego, że niektórzy dealerzy – „zachęcani” do tego przez lokalne urzędy skarbowe – stosują taką praktykę. A przynajmniej próbują, ponieważ klienci czasami nie chcą czekać z zakupem samochodu tylko po to, by umożliwić dealerowi aktualizację formularza VAT-26.

Po 1 października 2021 r. do takich sytuacji nie powinno już jednak dochodzić. Od tego momentu w przypadku zmiany wykorzystywania pojazdu samochodowego podatnik będzie obowiązany do aktualizacji informacji VAT-26 najpóźniej do końca miesiąca, w którym dokona on takiej zmiany. Nadal jednak uważam, że w sytuacji gdy dla danego samochodu, wykorzystywanego wyłącznie do działalności gospodarczej, został już złożony VAT-26, to jego sprzedaż nie uzasadnia aktualizacji formularza. Powód jest prosty: sprzedaż samochodu jest uznawana właśnie za jego wykorzystanie do celów prowadzonej działalności gospodarczej.

Co z przepisami przejściowymi?

Warto pamiętać również o przepisach przejściowych związanych ze składaniem i aktualizacją VAT-26. Jeden z nich, zawarty w ustawie wprowadzającej tzw. pakiet Slim VAT 2, przewiduje, że nowe regulacje podatnicy będą stosować dopiero w odniesieniu do pierwszych wydatków związanych z pojazdami samochodowymi wykorzystywanymi wyłącznie do działalności gospodarczej poniesionych od dnia wejścia w życie ustawy, czyli – jeśli nie stanie się nic nieprzewidzianego – od 1 października 2021 r.

Drugi ważny przepis przejściowy zawiera projekt rozporządzenia Ministra Finansów w sprawie wzoru informacji o pojazdach samochodowych wykorzystywanych wyłącznie do działalności gospodarczej (VAT-26). Precyzuje on, że dotychczasowy wzór formularza będzie można stosować do informacji składanych w odniesieniu do wydatków związanych z pojazdami samochodowymi poniesionych przed 1 października 2021 r. W przypadku aktualizacji informacji, gdyby zmiana przeznaczenia pojazdu wystąpiła u dealera przed 1 października 2021 r., będzie on zobowiązany do złożenia aktualizacji tej informacji najpóźniej do 30 września 2021 r.

Aktualizacja artykułu: 7 października 2021 r.

Autor: Marta Szafarowska

Wykładowca Gekko Taxens Akademia. Specjalizuje się w zakresie szeroko rozumianych zagadnieniach podatkowych spotykanych w branży motoryzacyjnej. Od lat doradza dealerom, importerom i firmom leasingowym, umiejętnie wypracowując praktyczne rozwiązania nawet skomplikowanych problemów. Posiada bogate doświadczenie w doradztwie z zakresu CIT, VAT, PIT i akcyzy.